Úspěch v podnikání je s dobrou kalkulací fatálně spojen: příkladem budiž příběh člověka, který před sebou tlačí těžký vozík do prudkého svahu, ale trpí občasnými výpadky vědomí. Chudák se přes všechno úsilí probere pokaždé na stejném místě – dole pod kopcem. Podobně to dopadá, pokud vám špatná kalkulace umožní prodávat s nevědomou ztrátou. Rychlost, kterou ztrácíte výšku (dosaženou díky zisku z předešlých aktivit), přitom prudce roste právě v poslední době. Pomyslná gravitace, tedy schopnost zákazníka najít možnost, jak vydělat na neznalosti prodávajícího, totiž posílila – paradoxně díky tomu, co považujeme za jeden z největších přínosů k naší současné informovanosti, tedy internetu. Představte si jednoduchou situaci – někde ve vedlejší ulici je obchod, kde si majitel omylem umazal poslední cifru ve svém ceníku – prodává desetkrát levněji. Kolik zákazníků by na to přišlo a nakoupilo předtím, než to napraví, kdybychom tu neměli World Wide Web? A jak to dopadne dnes, tedy bude-li své zboží nabízet na internetu?

Kalkulace, kterou používáte, je pro dnešní dobu pravděpodobně špatná. Ne, že by byla chybně postavena od začátku. Stala se nevyhovující až vinou dnešní internetové doby, a to i v případě, že jste jí věnovali značnou pozornost. Všemi respektovaná kalkulace (platí to i pro kalkulaci ABC) může být přitom ještě horší, než umazaná klasika se správní režií, vůči jejímž doporučením budete vždy už trochu ostražití. A tady vidím kámen úrazu: nestačí mít novou kalkulaci, možná i v něčem lepší, než byla ta předcházející. Potřebujete kalkulaci alespoň přiměřeně dobrou – skla vašeho dalekohledu nemusí být úplně rovná, ale vidět dopředu je nutno všemi směry, bez mlhy způsobené průměrem.

Odkaz ke škodícím průměrům zde neuvádím náhodně: právě průměr (průměr na jednotku) jako typický nástroj při vytváření nejrůznějších režií se stává v období masového rozšíření internetu skutečným nebezpečím. Připustíme-li, že zákazník díky webu snadno porovná vaše ceny s konkurencí – jak asi dopadne snaha prodat dva produkty s průměrnými náklady 20, pokud má jeden z nich (aniž byste věděli který) skutečné náklady 18 a druhý 22 korun? Při deklarované potřebě pětiprocentní marže bude prodejní cena v obou případech 21. V předinternetovém období by zákazníci velmi pravděpodobně projevili stejný zájem o oba, což by vám požadovaných 5 % zisku skutečně přineslo. Zákazník, jemuž se vyhledávač zahltí levnějšími nabídkami, však „overcosted“ produkt se skutečnými náklady 18 a cenou 21 Kč nekoupí. Naopak, nečekaně velký zájem bude o jeho „undercosted“ dvojče. Při nákladech 22 a prodejní ceně 21 Kč vás však tento zájem evidentně potáhne do ztráty.

Výše zmíněná ABC kalkulace vznikla právě z rostoucí obavy ze škodlivosti průměrů. Vyšla z jednoduché inspirace: ani v supermarketu si nemůžete dovolit prodávat za jednu průměrnou cenu nezávisle na obsahu nákupního vozíku, byť by to vyřešilo problém s čekáním u pokladen. „Různě naplněné vozíky“ přitom vnesla do podnikání až globální konkurence. Starý pan Ford ještě mohl prodávat všechna auta černá a dodávku produktu bez možnosti jakéhokoli výběru ocenit stejnými průměrnými náklady – dovedete si ale představit, že byste globálně významnému zákazníkovi, který se zajímá o váš produkt, odmítli splnit spoustu dalších specifických požadavků?

Zkušení podnikatelé, podle mých zkušeností, cítí spoustu nejistoty, pokud jde o to, zda se jim obchody s významnými náročnými zákazníky, navíc tvrdě tlačícími na ceny, ještě vyplatí. Stejně tak se bojí, že si zavírají dveře k zákazníkům obyčejným – když od nich požadují uhradit průměr, na kterém se žádnými svými specifiky nepodílí. Počítat náklady jako pokladní v supermarketu – vedle produktu samotného započítat celý související nákup, tedy skutečnými náklady ocenit všechny další aktivity podle toho, jak byly v daném případě spotřebovány, je proto logické.

Metoda ABC (Activity Based Costing, tedy „oceňování podle aktivit“) má ovšem také svůj velký problém: týká se získávání informací, přesněji konverze účetních dat o nákladech. Ty bývají agregovány podle odpovědnostní dimenze – laicky řečeno: účtované na střediska tak, jak dodavatelé adresují své faktury – nejčastěji tomu, kdo objednal. Aby se datová záplava změnila v informace užitečné pro ocenění procesů, musíte je jako pole Rubikovy kostky přeskládat podle barev – v tomto případě podle účelu (aktivity), kterému slouží. O samotnou práci přitom nejde – s pomocí IT jde skutečně zvládnout, úzkým místem je tady čas a ochota odpovědných manažerů. Účel spotřeby je totiž v mnoha případech (zejména u obslužných útvarů, jakými jsou IT, HR nebo údržba) kombinovaný a přesné rozvržení bude pouze „otiskem“ v paměti manažera, který středisko řídí.

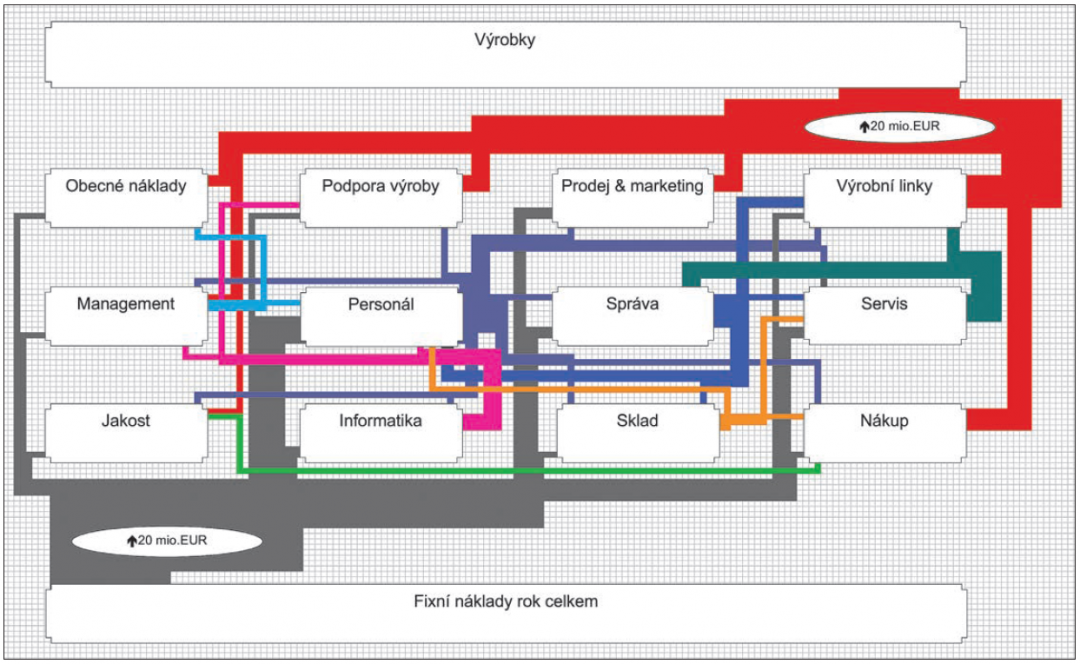

Myšlenka nákladového modelování vychází vstříc právě tomuto problému: rozložení spotřeby se nastaví v nákladovém modelu předem, nejčastěji v rámci plánování (tento postup byl už dávno pojmenován jako „Activity Based Budgeting“), a následně jsou kontrolovány celkové součty, aby bylo možné model jednoduše změnit, pokud by docházelo k podstatným odchylkám. Vlastní model si můžete představit jako soustavu dělených potrubí vedoucích nákladový tok od míst spotřeby k aktivitám podle účelu (viz obr. 1).

Dělení mezi potrubí se přitom opírá o dostupná podniková data: některé položky budou přiřazeny aktivitám automatizovaně podle počtu pracovních úvazků zařazených osob, některé podle délky trvání výkonu, jiné podle počtu vyhrazené plochy. Specifické klíče („paměťové otisky“) potřebujete jen v několika málo případech – i ty však budou v prostředí nákladového modelu zachyceny a dostupné pro jakékoli případy dalšího využití.

Klíčovou výhodou je možnost postupného modelování, ve smyslu „zjemňování“ modelu. První model může být velmi jednoduchý, musí však být od počátku „utěsněný“, aby z něj žádné kalkulační náklady neunikaly. Teprve potom můžete procházet jeho jednotlivé větve a zaměřit se na postupně zpřesňované výpočetní metody. Příklad: jednou z typických větví zmíněného potrubí výrobního podniku je propojení obsluhy stroje se strojem samotným: na začátku zatížíte hodinu práce stroje stejnou sazbou za každého přítomného dělníka a ujistíte se, že všechny náklady spojené s obsluhou (a žádné jiné) jsou takto navedeny do všech strojů obsluhu vyžadujících – už to je pro vás významné vítězství. Později (na základě velkého množství zjištěných odchylek pro konkrétní případy) můžete zavést více sazeb dle složitosti výkonu a nutné kvalifikace – samozřejmě tak, aby celkový součet zůstal stejný.

Neméně důležitým požadavkem, jako je „těsnost“ modelu, je požadavek na správné ocenění spotřebované a nevyužité kapacity – jde o to, aby nespotřebovaná kapacita určité aktivity (třeba určitého stroje), která nemá jinou příčinu než špatný odhad potřeby, nezdražovala kapacitu skutečně využitou. K ocenění výkonů aktivit lze s výhodou využít metodu označovanou jako TD-ABC (Time Driven Activity Based Costing, tedy oceňování časovými sazbami). Nespotřebovaná kapacita pak charakterizuje čas, který je k dispozici pro další využití.

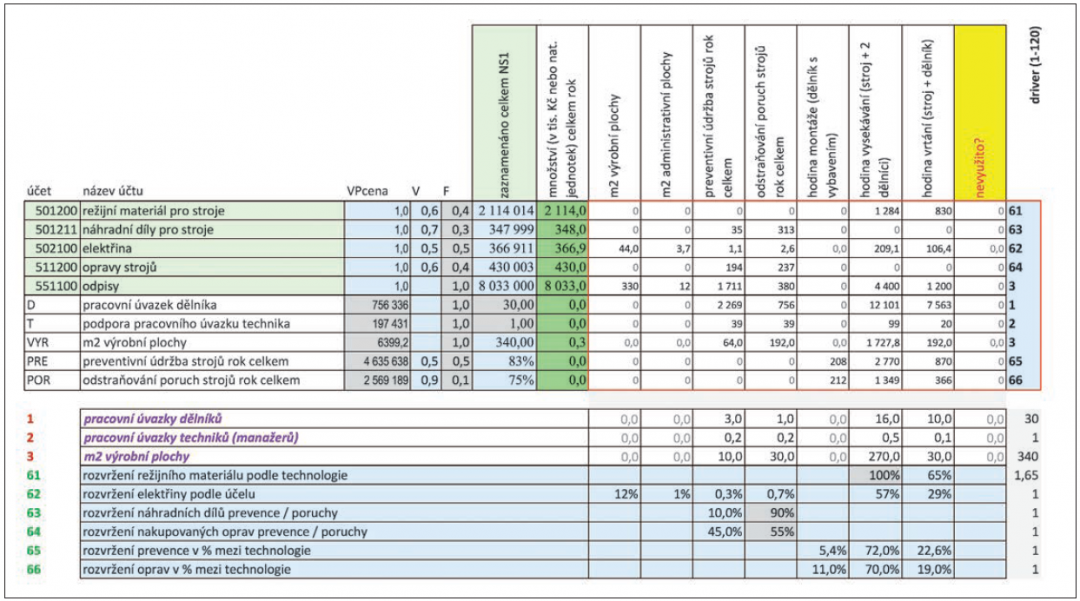

Nákladové modelování je především sofistikovanou prací s daty. Přirozeným prostředím je tedy manažerský informační systém (MIS). Na straně druhé, MIS je většinou používán k vytváření reportů z hotových dat v databázi. Modelování je ovšem úloha, jejíž podstatnou část tvoří návrh sítě (jak takový návrh probíhá v „syrovém“ prostředí MS Excel, ukazuje obr. 2) – a stávající funkcionality manažerských systémů k tomu musí být speciálně upraveny.

Doufám tedy, že titulek tohoto článku bude příznivou zprávou pro všechny, kteří potřebují lepší kalkulaci. BNS od INEKON SYSTEMS je dnes nesporně etalonem kvality ve své třídě a již nyní je vybaven unikátními funkcemi podpory plánování, které mají s tvorbou modelů mnoho společného. Pro mne osobně se otvírá možnost ukotvit mnohaleté zkušenosti s modelováním nákladů do spolehlivé technologické základny, která navíc již ze své podstaty disponuje většinou potřebných dat. A nakonec, ať už je váš názor na roli MS Excelu jakýkoli (osobně patřím k velkým příznivcům), pro návrh sítě by si jej nejspíš nikdo nevybral. Pevně věřím, že potřebné CAD prostředí (ano, jde skutečně o design) pro nákladové modelování v BNS společně vytvoříme již v průběhu příštího roku.

Dělení mezi potrubí se přitom opírá o dostupná podniková data: některé položky budou přiřazeny aktivitám automatizovaně podle počtu pracovních úvazků zařazených osob, některé podle délky trvání výkonu, jiné podle počtu vyhrazené plochy. Specifické klíče („paměťové otisky“) potřebujete jen v několika málo případech – i ty však budou v prostředí nákladového modelu zachyceny a dostupné pro jakékoli případy dalšího využití.

Klíčovou výhodou je možnost postupného modelování, ve smyslu „zjemňování“ modelu. První model může být velmi jednoduchý, musí však být od počátku „utěsněný“, aby z něj žádné kalkulační náklady neunikaly. Teprve potom můžete procházet jeho jednotlivé větve a zaměřit se na postupně zpřesňované výpočetní metody. Příklad: jednou z typických větví zmíněného potrubí výrobního podniku je propojení obsluhy stroje se strojem samotným: na začátku zatížíte hodinu práce stroje stejnou sazbou za každého přítomného dělníka a ujistíte se, že všechny náklady spojené s obsluhou (a žádné jiné) jsou takto navedeny do všech strojů obsluhu vyžadujících – už to je pro vás významné vítězství. Později (na základě velkého množství zjištěných odchylek pro konkrétní případy) můžete zavést více sazeb dle složitosti výkonu a nutné kvalifikace – samozřejmě tak, aby celkový součet zůstal stejný.

Neméně důležitým požadavkem, jako je „těsnost“ modelu, je požadavek na správné ocenění spotřebované a nevyužité kapacity – jde o to, aby nespotřebovaná kapacita určité aktivity (třeba určitého stroje), která nemá jinou příčinu než špatný odhad potřeby, nezdražovala kapacitu skutečně využitou. K ocenění výkonů aktivit lze s výhodou využít metodu označovanou jako TD-ABC (Time Driven Activity Based Costing, tedy oceňování časovými sazbami). Nespotřebovaná kapacita pak charakterizuje čas, který je k dispozici pro další využití.

Nákladové modelování je především sofistikovanou prací s daty. Přirozeným prostředím je tedy manažerský informační systém (MIS). Na straně druhé, MIS je většinou používán k vytváření reportů z hotových dat v databázi. Modelování je ovšem úloha, jejíž podstatnou část tvoří návrh sítě (jak takový návrh probíhá v „syrovém“ prostředí MS Excel, ukazuje obr. 2) – a stávající funkcionality manažerských systémů k tomu musí být speciálně upraveny.

Doufám tedy, že titulek tohoto článku bude příznivou zprávou pro všechny, kteří potřebují lepší kalkulaci. BNS od INEKON SYSTEMS je dnes nesporně etalonem kvality ve své třídě a již nyní je vybaven unikátními funkcemi podpory plánování, které mají s tvorbou modelů mnoho společného. Pro mne osobně se otvírá možnost ukotvit mnohaleté zkušenosti s modelováním nákladů do spolehlivé technologické základny, která navíc již ze své podstaty disponuje většinou potřebných dat. A nakonec, ať už je váš názor na roli MS Excelu jakýkoli (osobně patřím k velkým příznivcům), pro návrh sítě by si jej nejspíš nikdo nevybral. Pevně věřím, že potřebné CAD prostředí (ano, jde skutečně o design) pro nákladové modelování v BNS společně vytvoříme již v průběhu příštího roku.

Tomáš Nekvapil

ředitel divize poradenství Controller Institutu

Přečtěte si novinky z oblasti finančního plánování a BI zpracování dat, ale i pozvánky na zajímavé akce a webináře. Inspirativní obsah vám zašleme maximálně 4x do roka.

Přečtěte si novinky z oblasti finančního plánování a BI zpracování dat, ale i pozvánky na zajímavé akce a webináře. Inspirativní obsah vám zašleme maximálně 4x do roka.

© 2023 INEKON SYSTEMS s.r.o., člen skupiny ABRA Holding, Jeremiášova 1422/7b, 155 00, Praha 13, Česká republika, IČO: 27252167. Informace o zpracování osobních údajů.